2026的展望及目前主要持仓的估值水平

对于2026年,我的预期比较低。规上企业的基本面也许会有一些改善,但是比起改善幅度,大盘估值水平目前已经达到了中性偏乐观的水平,已经充分甚至过分反映了未来的复苏。另外,还可以注意到的是,对于部分科技行业,已经出现了显著的泡沫,反映了极其乐观的预期。因此对于2026年我是比较保守的,理性的beta基本已经完全实现,而期待非理性的beta并不在我的投资框架内。

但是由于我们的持仓ROE水平比沪深300高,PE、PB更低,对于跑赢沪深300,整体而言我们还是比较有信心的。对于2026,我个人的希望比较低,实现正收益率即可,上等愿是如果能有5%的资本利得与4%的股息,就已经非常好了。

年底到明年初的操作就比较简单了,依然是涨卖跌买,根据内部收益率水平反映仓位,我希望实现一个中等偏上的仓位,60~80%是对我比较舒适的区间。

对于估值,我还是想再行文说明一下,他实在是太重要了。在投资之前,你需要问问你的资金属性是什么,是否适合无限试错?我觉得对于普通人,没有多少试错的机会,一次巨大的失败很可能导致终身无法翻盘。我们必须只能保证只犯小错而不是大错,每次失败必须汲取教训,不重蹈覆辙。随着年齿的增加,愈发发现过去做投资的成绩,更多只是一种偶然,日拱一卒的努力有收效,但是运气成分更像是主导力量。敬畏不确定性,聚焦低估值,是一种明智之举。

持仓的估值水平整体而言仍然是保持较低的估值,但是由于系统性地上涨,低估的也比较有限。具体来看:

一、银行

整体而言,我觉得息差基本上已经距离底部不远了,目前持仓银行的PB为0.97,较为悲观地认为ROE水平将下降至13%水平,当前估值水平大抵合理偏低。

对于国有大行,ROE水平大致为9%,目前估值基本合理,我并不是特别同意董宝珍的看法,我认为目前A股银行板块虽然是低估值但并不是非常低估。城商行的息差回升这一块我没有做非常深入的研究,我也并不想对中短期的结论占用较高的决策比重,这一块还是董宝珍做得好,我整体还是看长期变量,我希望负债端的成本低,这样银行的风险就是可控的,不会出现高杠杆引发的银行系统性灾难。求胜是第一准则。

二、机械

对于某轮胎模具企业,目前大致为30PE,如果未来仍然能够保持15%以上的增长,则估值合理,否则高估。

企业具备产业升级的可能性,作为成长企业,投资久期长,我对其的估值容忍度较高。目前该企业对我而言属于收获期,不会继续买入,但是轻易也不会去卖出。

三、白电

较为低估,对于注定将走向全球的家电企业而言,即便不考虑海外市场,我仍然认为其是低估的。我认为未来3年实现15%的复合年化并不成问题。

展望全球的家电企业,很难有海外企业与国内家电企业竞争,原因就是庞大的内需。利用庞大的内需市场,显著抹平了家电企业的周期性,未来三家竞争格局较为清晰。参考国外估值,这种护城河水平的家电企业应该在20PE上下,而不是目前的12、13PE露头。

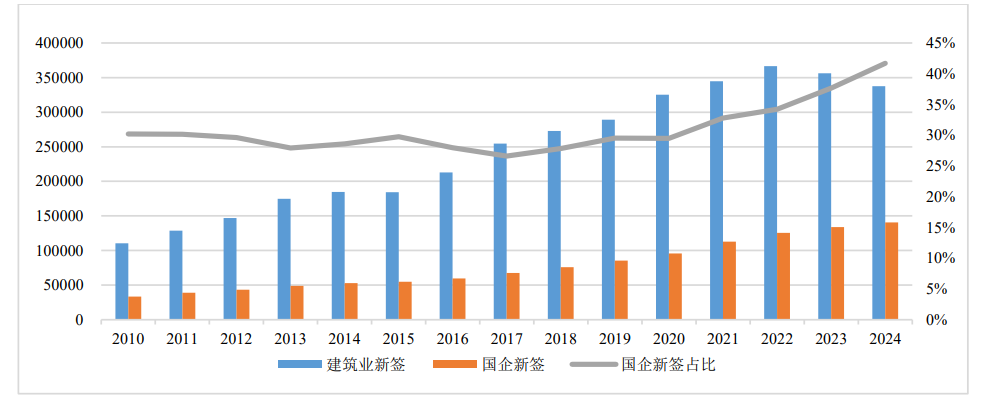

四、建筑

对基本面高度乐观,估值非常低估(0.45PB),仅有24%的分红率的同时却有高达5.21%的股息率,估值水平可以容许利润继续下滑。利润则在房地产市场持续深度调整及基础设施投资增速放缓等因素叠加影响的现在,仍然能够保持10%的ROE水平,头部项目仍然利润率还不错。在行业整体下行时,央企龙头集中度继续提升,新签合同额仍保持低增长。

中央国有企业和地方国有企业较民营企业融资能力相对较强,加之民营建筑施工企业在项目获取能力等方面优势不明显,往往更易受到外部环境变化的冲击。在房地产行业政策调整、政府控债务的背景下,房地产企业及地方政府和平台公司资金流动性偏紧,作为其上游的建筑施工行业也将继续承压,民营建筑施工企业受到外部环境变化的冲击加大,民营建筑企业逐渐被动出清,加之政府类项目的中标方以龙头企业和地方国有建筑施工企业为主,建筑行业集中度不断提升。从新签合同情况来看,国企尤其是央企占比不断提升。在资质、资金、经验、品牌和人才优势,以及投融资设计施工运营等一体化优势的推动下,利润高的优质项目将集中在头部企业。

五、金属

对于金属,通过自上而下与自下而上的结合做了配置,主要是黄金、铜、铝和锂资源,我对未来的金属商品价格走势基本属于看不懂且大为震撼的状态,完全超越了过去教科书教我们的内容。目前资源价格已经是在历史高位,但是基本面上仍然保持着紧缺的状态。保持战略性的配置,但是从估值的角度而言,大抵已经合理。

六、化工 (*╹▽╹*)

对化工的投资策略应该是龙头企业的韧性,而非小企业的弹性。

化工行业的产业链长,国内内需市场庞大,对于一条生产线,其副产品可以在国内找到下游消化,而国外则不具备这个条件,因此国内化工龙头的优势是相当大的。由于产品标准化,下游分散,价格弹性也会很充足。

我在过去的文章里提过,化工行业的优势根本上来讲,有且仅有规模优势。庞大的内需使得化工企业是中国最具优势的产业之一,真正的领先于世界。三季度以来 PPI 已从低位有所回升,“反内卷”政策的上线,工业品的盈利能力也将渐次回升,当前这些资产的估值处于相对低位的水平,部分甚至仍在历史最低位,预期回报较高。

0