目前重仓股的投资思路

转载自知识星球 发布于2023年12月9日与2024年12月12日

对于未来的几年,我的观点是中国经济持续弱复苏,房产问题为局部可控问题。但是未来的发展模式将由过去的资本密集型发展模式转化为高质量发展模式。

过去依赖于劳动力、地产、资本的道路将一去不复返。这种环境下,持续稳定回馈股东的成熟企业(特别是大市值)将会更具备投资价值。同时,对于未来大方向的医疗行业、科技行业,虽然他们仍然处于烈性竞争阶段,但是已经不妨对其加大研究了。

未来总量机会将很少,主要是结构性机会,以出海、存量经济结构优化、产业升级为主线。

1.白电

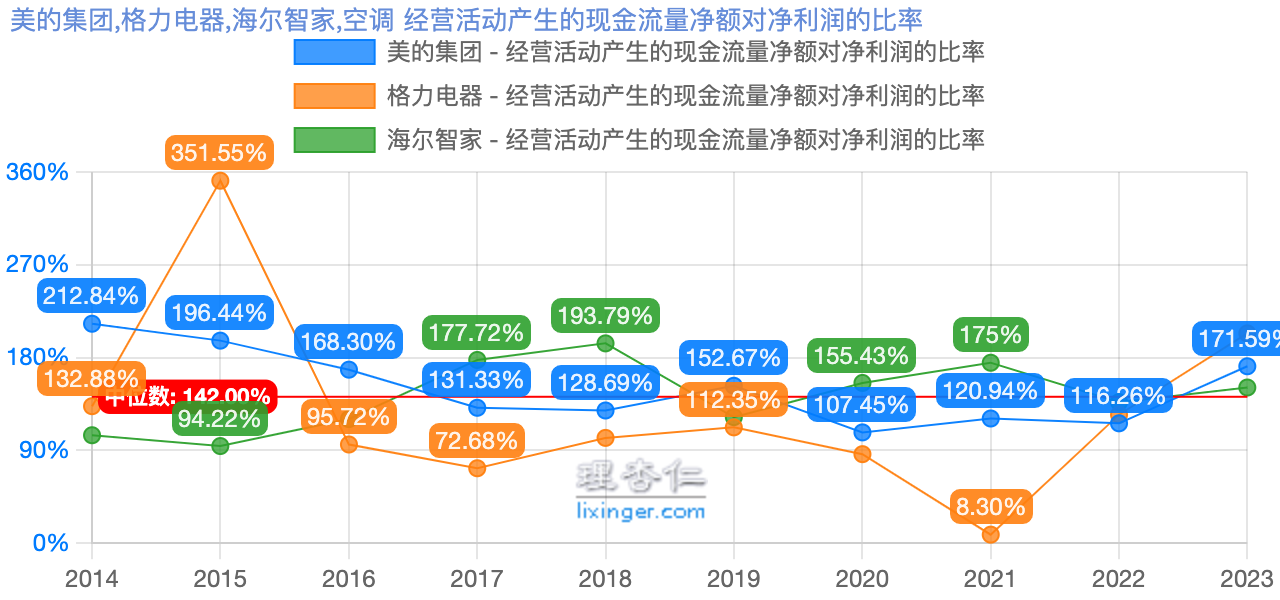

首先要再次说明为什么我重仓了白电。

我不要求行业需求存在高速增长,因为增长与回报率没有充要关系。

但是我对行业并不是没有偏好,总体而言,我希望企业处于一个需求相对稳定的行业,也就是总量不下降。

先看短期,空调虽然是地产产业链,但是它并不特别受新增商品房的影响(下有数据)。因此格力、美的不会太受此轮地产系统性危机的影响。

长变量上,虽然人口下降会影响家电销量,但是家电销量同时也受益于家庭单元小型化。根据日韩经验,家电销售额不仅没有随人口下降,反而年年新高。根据国内数据来看,近十年空调年新增量也从6000万台上升至9000万台,9000-6000=3000万台。除了6000万台存量替代,还有3000万台新增,这个需求显然是比较稳定的、可持续的,行业需求完全可以由存量驱动。

再看格局,白电就是美的格力海尔三国争霸,这个竞争格局非常稳定,已经持续多年了。

分析估值,目前就是十几倍pe左右。以格力为例,目前市值2400亿,资产负债表中,躺着1100亿的货币资金和150亿的可交易性金融资产,绝对谈不上高估。美的也一样,也是账上有大量现金。

观察护城河。白电的竞争是极其激烈的,特别是空调行业内部一直在相互攻讦,行业内不停地在打口水战和官司。这就意味着行业内的企业是一直在被逼着进步的。还是以格力为例,脱离先入为主的概念,董明珠为什么要招募在B站口碑烂完了的王自如?董明珠之所以招募王自如,为的就是渠道改革。所谓的格力嫪毐,格力之虎,是一种低俗调侃,渠道改革是格力响应市场变化的必然选择。

这种卷的环境也不断加强了企业内头部玩家的护城河,使得其长久保持活力。我个人认为,白电护城河主要由品牌壁垒、技术壁垒、成本壁垒三大细分组成。

品牌优势难以复制。网上年轻人对董明珠风评很差,但对于品质,格力仍然被承认。就如同国内一提牛奶第一反应是伊利蒙牛一样,美的与格力的品牌在消费者心智里也非常牢固。这种壁垒是企业长期在市场博弈中形成的,非常深厚。小米仍然难以摆脱掉性价比的标签,在预算充足的情况下,小米空调往往仍然不会作为第一选择(智能家居导向除外)。

技术壁垒显然的。成本壁垒是重点。白电有显著的规模优势,规模越大,生产成本越低,企业也就更有实力去做渠道、做营销,小厂根本无法生存。

这三块内容我会在下周房子和电脑到位后,详细做一个介绍,

从新加入的竞争者来看,小米只是为了生态补全,主要服务于智能家居的战略部署,而非全面性地向三大巨头宣战,应该不会对现有竞争格局产生颠覆式的影响,需要持续观察。

同时我们再来看资产负债表,美的和格力账户上都躺着大量现金,格力市值2400亿,足足有1250亿的现金。美的也不遑多让,躺着1700亿,就是市值高了点,5600亿。企业创造自由现金流的能力也是非常强大,这意味着可以用PE、DCF、DDM等工具进行估值。

因此我个人认为白电三巨头的投资价值是非常显著的,不仅个体确定性好,所处行业也不错,账户上钱又多,估值也合宜。如果接下来的市场资产配置比较乐观,我认为年化15%以上的收益是可以期待的。

2.电信运营商

5G建设已经告一段落,未来数年企业整体资本开支下行是非常确定的。

目前港股市值16000亿,账上常年四五千亿的现金(分布在货币资金、交易性金融资产和其他非流动金融资产三个项目),今年大概能盈利1400亿,分红有望达到1000亿。

同时拥有这么低的估值与这么高确定性的资产是极度稀缺的,几乎没有第二家。如果现阶段我完全可以放心的公司,可能就是中国移动。

我认为即便中国移动在大幅上涨后的现在,其仍然是非常低估的,确实中国移动在走势上也体现出了相当的防御性,但是不能简单地将中国移动理解为一种类债券,这本质上来说是一种风格投机。

3.银行

对我而言,银行最具吸引力的特质在于其低估值水平与近乎为零的存续风险。从生意属性来看,银行业并非理想的商业模式——行业同质化严重,缺乏显著的竞争壁垒,本质上是资金使用权的让渡。

不过,银行业的低估值、永续成长属性,以及其职能天然要求以息差底线作为盈利基础的特性,构成了重要支撑。在我看来,银行最核心的竞争优势仍是负债端成本,这一优势在银行间具有极强的不可复制性,有助于维持银行资产质量的相对稳健。

城商行则面临着成长属性是否具有周期性的疑问。

4.建筑

显然这是一个总量表现不容乐观的行业。

但公司商业模式具备显著优势(过往文章已详细阐述),核心竞争力亦十分强劲,有望通过市场份额的持续提升(正在进行)抵消行业总量下滑的影响,进而维持稳健的ROE水平。

当前企业现金流承压的主因在于其仍处于发展扩张期,中国建筑本质上仍属于成长型企业。

至于资产质量,即便在悲观假设下,当前估值仍具备足够安全边际;此外,个人认为近期化解地方政府债务相关政策亦将对企业价值形成正向支撑。

对于总量下行的行业而言,其基本面的确定性相对较弱,因此需建立悲观情景预期——即评估当前估值水平能够承受多大程度的盈利能力下滑。从静态分红率等指标来看,当前估值具备高度安全性。

5.其他

造纸和化工行业稳态利润下降的可能性不大,如今的估值兜得住目前行业极低的盈利水平。

其竞争优势主要源自于卓越的管理,需要密切跟踪,由于周期性比较强,没有持有过重仓位。

其他仓位较低的诸如有色、航空、地产等基本都是遵从上述分析的模板。

0